Pack de Législation Vietnam v3.0.1 pour Sage X3 : Gestion des Créances Douteuses en conformité avec la Circulaire 99/2025

Introduction

Les créances douteuses sont une réalité inévitable pour les entreprises qui accordent des crédits à leurs clients. Lorsqu’un client ne paie pas son solde et que la créance devient irrécouvrable, les entreprises doivent la comptabiliser comme une charge. Une gestion appropriée des créances douteuses est essentielle pour la conformité fiscale et la fiabilité des rapports financiers.

Au Vietnam, la circulaire 99/2025/TT-BTC fournit des directives spécifiques sur la provision et le passage en perte des créances douteuses. Cet article explore comment la fonctionnalité de Gestion des Créances Douteuses de Sage X3 peut être configurée et mise à jour dans le package “Législation Vietnam” v3.0.1 pour se conformer à la réglementation vietnamienne.

Comprendre la notion de créance douteuse en contexte commercial

Une créance douteuse représente une charge subie lorsqu’un crédit précédemment accordé à un client est jugé irrécouvrable. Il s’agit d’une éventualité que toutes les entreprises octroyant des crédits doivent prévoir, car il existe toujours un risque inhérent à l’extension de crédit.

Deux principales méthodes d’estimation

Il existe deux approches principales pour estimer les provisions pour créances douteuses :

- Méthode du pourcentage des ventes – Estime les créances douteuses en tant que pourcentage des ventes à crédit.

- éthode de la balance âgée – Catégorise les créances par ancienneté et applique des taux de provision croissants aux dettes les plus anciennes.

Aperçu de la Gestion des Créances Douteuses dans Sage X3

Sage X3 propose un processus de gestion des créances douteuses flexible prenant en charge trois types de transactions :

| Type | Description | Extournable |

|---|---|---|

| Créances douteuses | Provision initiale pour les créances potentiellement irrécouvrables | Oui |

| Dépréciations | Reconnaissance de la réduction de valeur des créances | Oui |

| Passage en perte | Radiation définitive de la créance irrécouvrable des comptes | No |

Fonctionnalités clés

- Configuration flexible des pourcentages pour les calculs par défaut*

- Capacité d’extourne pour les créances douteuses et les dépréciations.

- Pièces automatiques personnalisables.

- Traçabilité complète avec accès au détail des transactions d’origine.

Législation vietnamienne : Circulaire 99/2025

Taux de provision pour les créances douteuses

La réglementation stipule que les provisions pour créances douteuses sont déterminées en fonction du nombre de jours de retard des créances (Méthode de la balance âgée).

| Jours de retard | Taux | Description |

|---|---|---|

| 180 – 365 jours | 30% | 6 mois à moins d’un an |

| 366 – 730 jours | 50% | 1 an à moins de 2 ans |

| 731 – 1,095 jours | 70% | 2 ans à moins de 3 ans |

| > 1,096 jours | 100% | 3 ans ou plus |

Écritures comptables

Provision pour créance douteuse:

- Débit : Compte de charges

- Crédit : Compte de provision pour créances douteuses (229)

Passage en perte de la créance:

- Débit : Compte de provision pour créances douteuses (229)

- Crédit : Compte client (131)

Points clés de la configuration Pièces automatiques pour le Vietnam

Cette fonctionnalité a été spécifiquement améliorée dans la mise à jour v3.0.1 du package Législation Vietnam pour assurer une conformité précise. Les points clés de la configuration incluent :

| Code | Description | Référence standard |

|---|---|---|

| YBDR | Provision Créance Douteuse | BDDBR |

| YBDIM | Dépréciations | BDIMP |

| YBDWO | Passage en perte | BDWO |

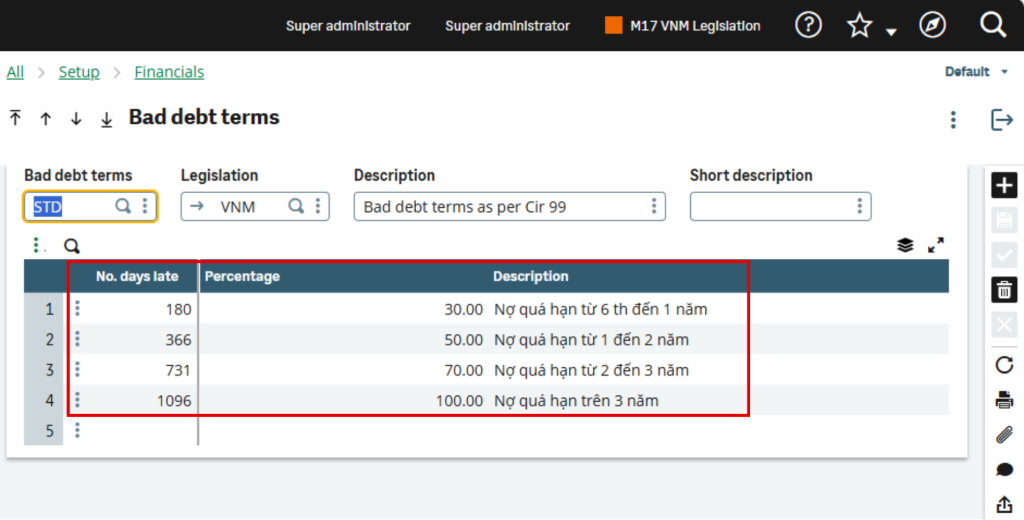

Conditions de créances douteuses (selon la Circulaire 99/2025)

| Jours de retard | Pourcentage | Description |

|---|---|---|

| 180 | 30% | 6 mois à moins d’un an |

| 366 | 50% | 1 an à moins de 2 ans |

| 731 | 70% | 2 ans à moins de 3 ans |

| 1096 | 100% | 3 ans ou plus |

Utilisation de la Gestion des Créances Douteuses

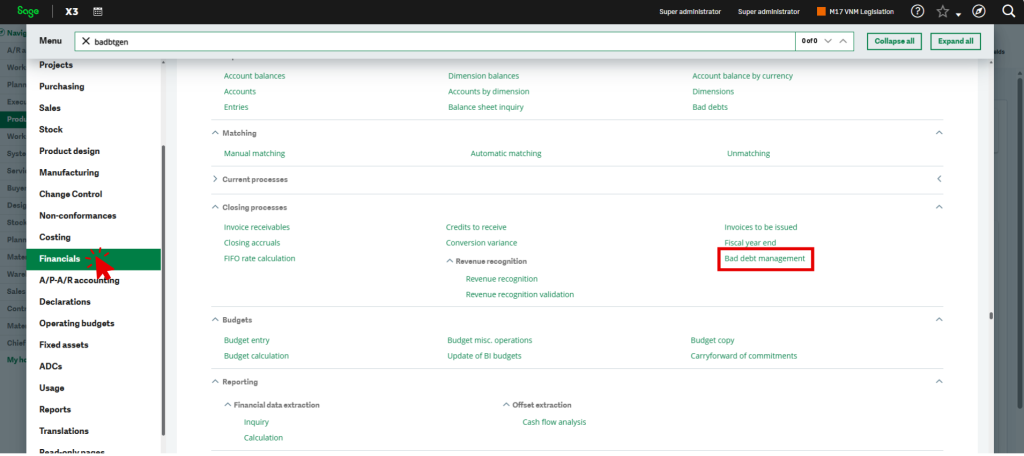

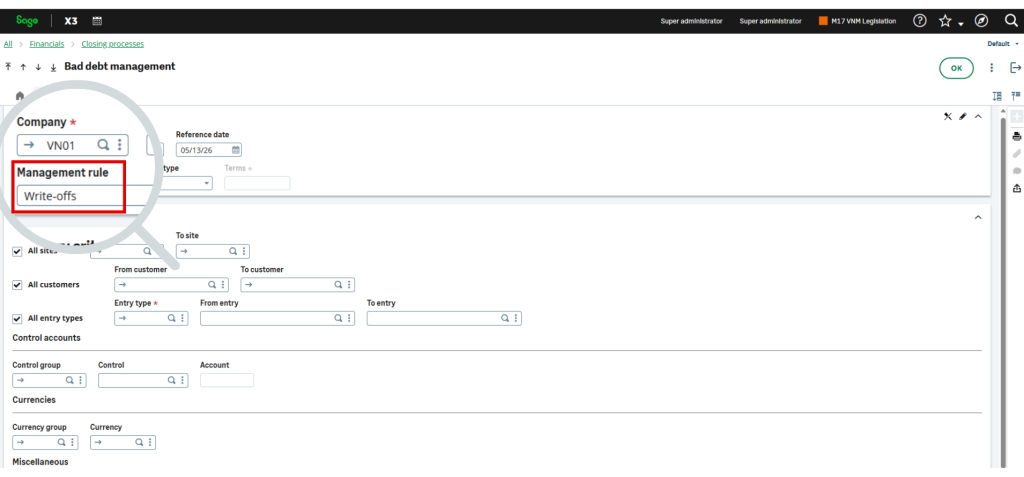

Accès à la fonction Navigation

Navigation: Financials > Closing Processes > Bad Debt Management (BADBTGEN)

Critères de sélection clés

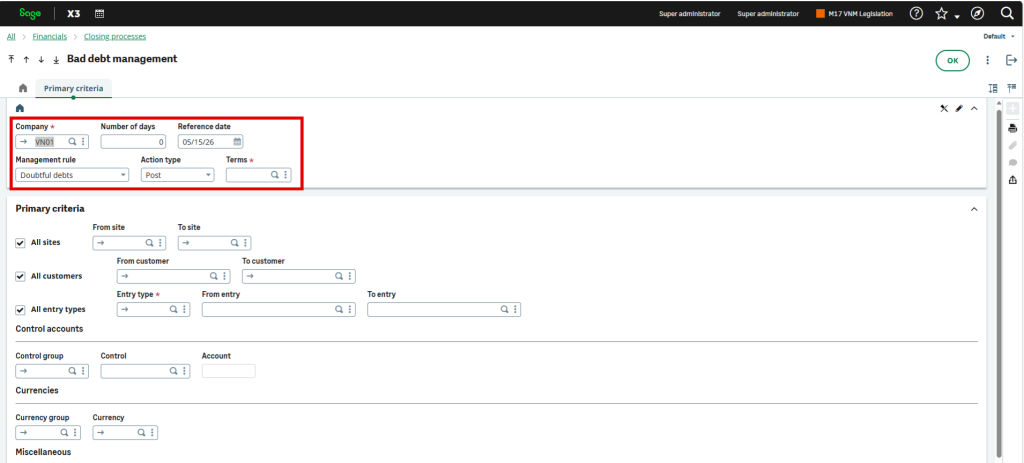

Lors du traitement des créances douteuses, les utilisateurs doivent spécifier :

- Société (obligatoire)

- Nombre de jours – Filtre pour les documents plus anciens que la date de référence moins cette valeur.

- Date de référence – Date utilisée pour le filtrage (date comptable ou date d’échéance selon le paramètre BDTDR).

- Règle de gestion – Créances douteuses, Dépréciations, Passages en perte, ou Toutes les méthodes.

- Type d’action – Créer (créer une nouvelle) ou Extourner (annuler une opération précédemment créée).

- Termes – Conditions de créances douteuses préconfigurées pour les calculs de pourcentage.

Processus de création

- Définir les critères de sélection et cliquer sur “OK”.

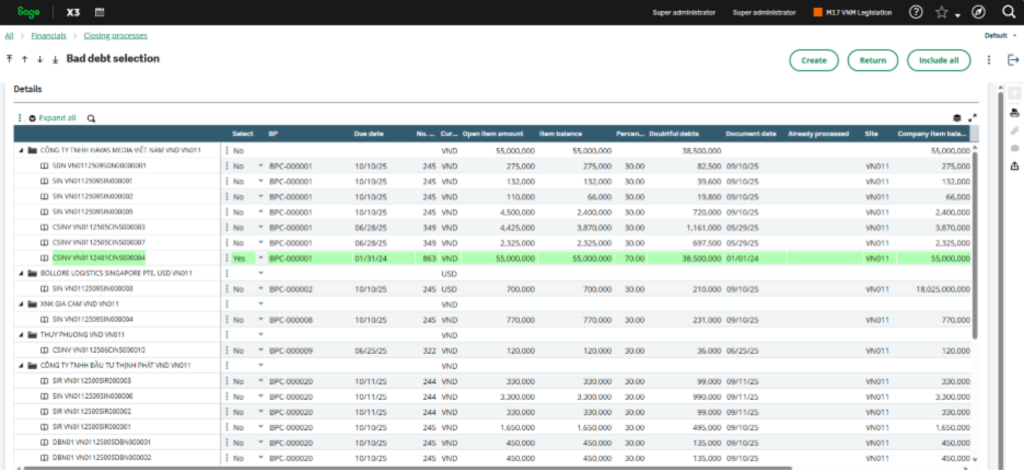

- Examiner la grille affichant les échéances non lettrées filtrées par tiers.

- Sélectionner les éléments à traiter (les lignes deviennent vertes lors de la sélection).

- Ajuster les pourcentages ou les montants si nécessaire.

- Cliquer sur “Créer” et spécifier la date comptable.

- Les écritures comptables sont automatiquement générées et tracées.

Processus d’extourne

Le processus d’extourne n’est disponible que pour les Créances douteuses et les Dépréciations. Les passages en perte ne peuvent pas être extournés.

- Sélectionner “Extourner” comme Type d’action.

- Choisir les documents à extourner dans la liste filtrée.

- Modifier les montants d’extourne si une annulation partielle est nécessaire.

- Cliquer sur “Créer” pour générer les écritures d’extourne.

- Le système effectue automatiquement le lettrage si nécessaire.

Processus de passage en perte

Important: Selon la Circulaire 99/2025, les passages en perte doivent d’abord utiliser la provision pour créances douteuses pour compenser la créance.

Conditions légales pour le passage en perte :

- Sélectionner “Extourner” comme Type d’action.

- Choisir les documents à extourner dans la liste filtrée.

- Modifier les montants d’extourne si une annulation partielle est nécessaire.

- Cliquer sur “Créer” pour générer les écritures d’extourne.

- Le système effectue automatiquement le lettrage si nécessaire.

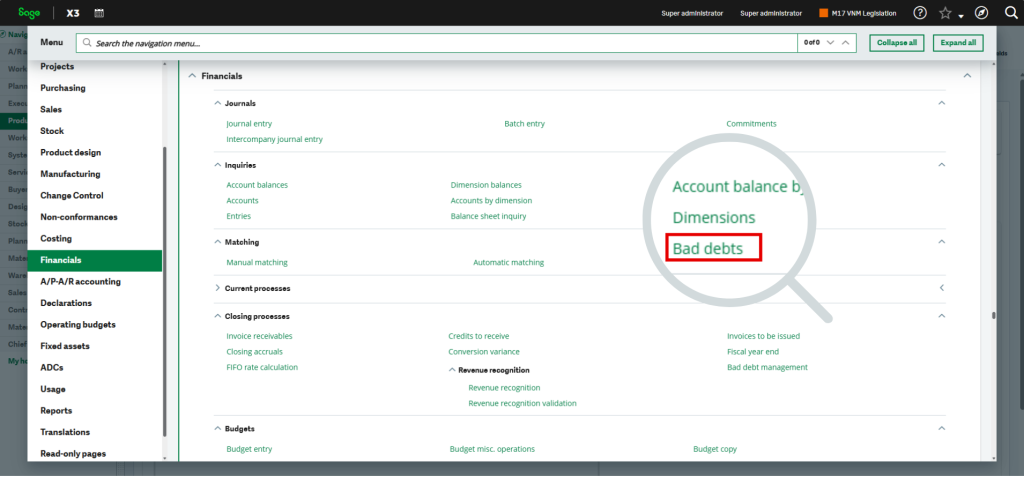

Consultation des créances douteuses

Navigation: Financials > Inquiries > Bad Debts (CONSBDT)

Cette fonction de consultation permet aux utilisateurs d’examiner tous les documents de créances douteuses avec des filtres pour :

- Société et Site

- Plage de dates

- Tiers

- Type de règle de gestion

Les résultats affichent les échéances d’origine, les documents de créances douteuses, les montants et les dates comptables. Les montants d’extourne sont surlignés en rouge pour une identification facile.

Avantages clés

La provision et le passage en perte des créances douteuses ne sont pas seulement une question de conformité ; il s’agit de gérer une entreprise plus efficacement. Avec Sage X3 et le package de législation vietnamienne d’Ekino, la Circulaire 99/2025 devient un règlement intégré. Vous calculez, comptabilisez, extournez le cas échéant, passez en perte lorsque c’est nécessaire, et produisez des rapports en toute confiance.

- Conformité réglementaire – Aligné sur la Circulaire 99/2025.

- Automatisation – Réduit les erreurs de saisie manuelle.

- Traçabilité – Piste d’audit complète.

- Support multi-devises – VND et autres devises.

Que vous ayez besoin d’une vérification rapide de votre préparation, d’un modèle prêt pour le Vietnam, ou d’une assistance à la mise en œuvre pour limiter les risques de créances douteuses, l’équipe d’ekino Vietnam peut vous aider à y parvenir rapidement et à rester à l’épreuve des audits. Contactez-nous à contact@ekino.vn