Stock Obsolète : Le Coût Caché de Votre Bilan

Les stocks sont un actif, mais c’est un actif volatil. Lorsque les produits cessent de circuler, ils cessent de générer des revenus et commencent à consommer du capital. C’est le défi du Stock Obsolète (souvent appelé “stock mort” ou “stock non performant” en comptabilité).

Pour les responsables financiers et opérationnels utilisant des ERP comme Sage X3, l’identification et l’atténuation des stocks obsolètes sont essentielles pour maintenir une trésorerie saine.

Qu’est-ce que le Stock Obsolète ?

Le stock obsolète désigne les marchandises en votre possession qui ont atteint la fin de leur cycle de vie produit. Ce sont des articles pour lesquels il n’y a plus de demande prévisible et qui ont peu de chances d’être vendus à leur valeur d’origine-voire d’être vendus tout court.

D’un point de vue financier, ces biens passent du statut d’Actifs Circulants (Current Assets) à celui d’Actifs Non Performants. Ils restent dans vos livres comptables, gonflant la valeur de vos stocks tout en drainant activement des ressources via les coûts de stockage et d’assurance, pour finalement conduire à une dépréciation (write-off) financière.

La Différence avec le “Surstock” (Excess Inventory)

Il est important de distinguer les deux :

- Le Surstock (Excess Inventory) : Vous avez plus de stock que ne l’exige la demande actuelle, mais il est toujours vendable. C’est un problème d’efficacité.

- Le Stock Obsolète : La demande a disparu. Le produit est périmé, démodé ou remplacé. C’est un problème de valorisation et de perte.

Scénarios de la Réalité du Terrain

- Expiration : Un distributeur alimentaire détient 500 unités de yaourt qui dépassent leur date limite de consommation. La valeur de l’actif tombe instantanément à zéro.

- Obsolescence Technologique : Un fabricant d’outils lance un nouveau modèle de perceuse. Les 5,000 unités du modèle précédent encore en entrepôt deviennent obsolètes car les clients ne veulent que la nouvelle version.

- Ratés Saisonniers : Un détaillant de mode se retrouve avec 300 manteaux d’hiver épais en avril. Ils sont invendables jusqu’à l’année prochaine, date à laquelle les tendances auront changé, les rendant obsolètes.

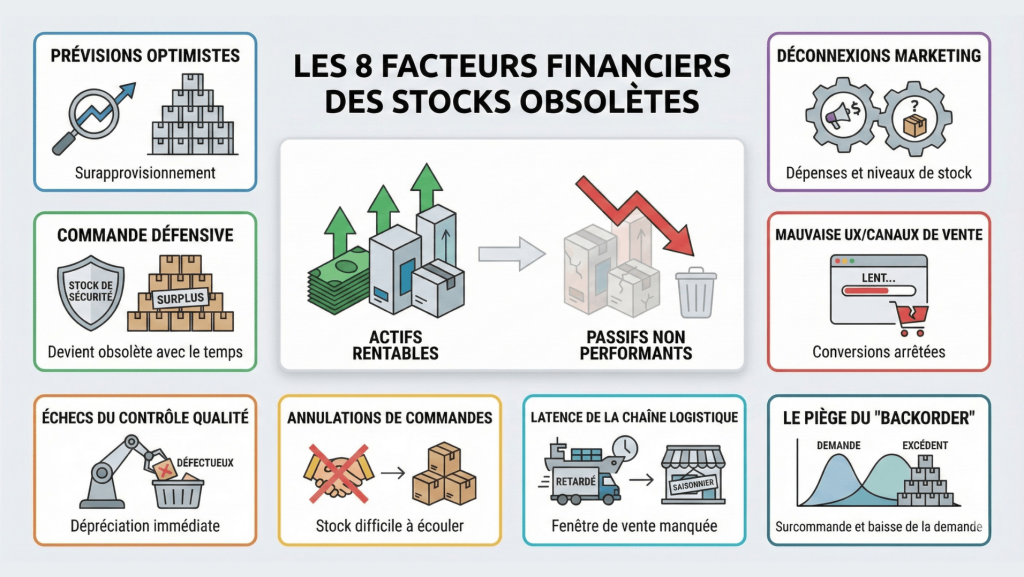

Les 8 Facteurs Financiers du Stock Obsolète

Pourquoi des actifs rentables deviennent-ils des passifs non performants ?

- Prévisions Optimistes : Des projections financières qui ne tiennent pas compte des ralentissements du marché conduisent à un sur-approvisionnement.

- Commandes Défensives : Acheter du stock supplémentaire pour éviter les ruptures (stock de sécurité) entraîne souvent un surplus qui finit par devenir obsolète.

- Déconnexion Marketing : Si les dépenses marketing ne sont pas alignées avec les niveaux de stock, des articles de grande valeur peuvent rester ignorés jusqu’à perdre leur pertinence.

- Mauvaise UX / Canaux de Vente : Des frictions dans le processus d’achat (ex : un site web lent) stoppent les conversions, faisant vieillir les stocks sur les étagères.

- Échecs du Contrôle Qualité : Les lots défectueux qui ne peuvent être vendus doivent être dépréciés, devenant instantanément du stock obsolète.

- Annulations de Commandes : Les grosses commandes B2B annulées tardivement vous laissent avec un stock spécifique difficile à écouler.

- Latence de la Supply Chain : Si les délais d’approvisionnement fluctuent et que les marchandises saisonnières arrivent en retard, elles manquent leur fenêtre de vente et finissent directement dans la pile “obsolète”.

- Le “Piège des Commandes en Souffrance” (Backorder Trap) : Commander excessivement pendant une pénurie conduit souvent à un afflux de stocks arrivant juste au moment où la demande des clients diminue.

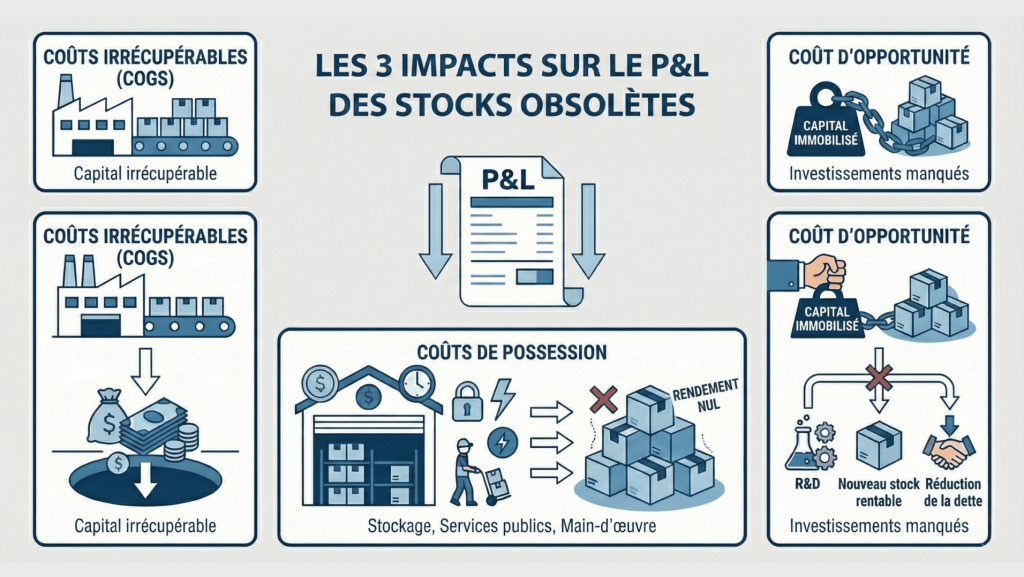

Le Coût Réel : Pourquoi le Stock Obsolète Nuit au ROI

L’impact du stock obsolète va au-delà du prix d’achat initial. Il frappe le Compte de Résultat (P&L) de trois manières :

- Coûts Irrécupérables (Sunk Costs / COGS) : Le capital utilisé pour acheter ou fabriquer les marchandises est perdu.

- Coûts de Possession (Carrying Costs) : Vous continuez à payer pour l’entreposage, les services publics, l’assurance et la main-d’œuvre pour gérer des articles qui ne génèrent aucun retour.

- Coût d’Opportunité : Le fonds de roulement immobilisé dans le stock obsolète ne peut pas être utilisé pour investir dans la R&D, de nouveaux stocks rentables ou la réduction de la dette.

L’Équation de Valorisation : Si vous avez 100 unités obsolètes dont la production a coûté 40$ chacune :

- Perte Directe (Write-off) : 4,000$.

- Revenus Perdus : Si elles s’étaient vendues à 70$, vous avez également manqué 3,000$ de marge brute.

- Résultat Net : Un impact de 4,000$ sur le résultat net, plus les frais de stockage mensuels.

Comment Minimiser les Stocks Non Performants

Vous ne pouvez pas contrôler les changements du marché, mais vous pouvez contrôler votre réaction face à eux.

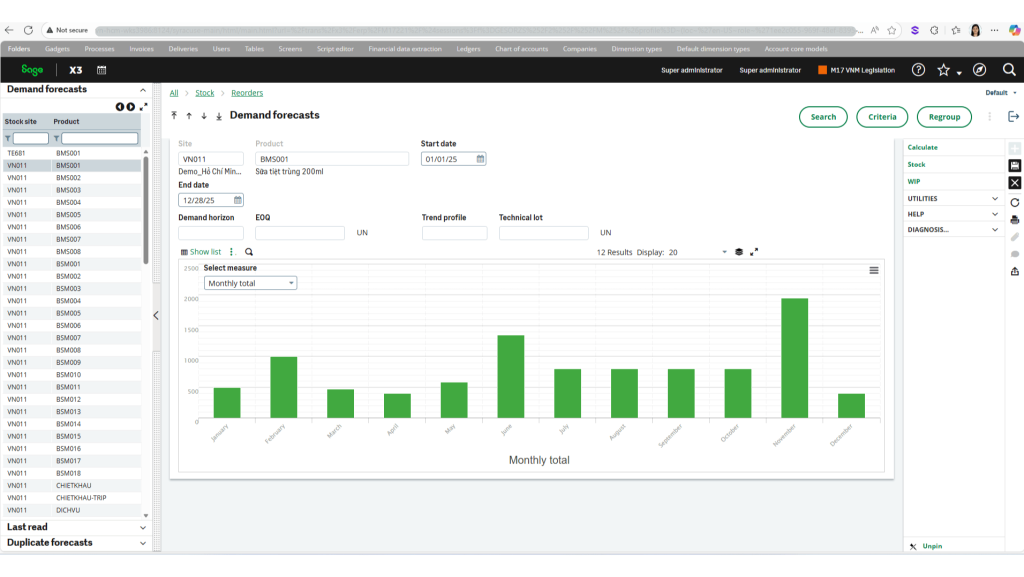

1. Approvisionnement Piloté par les Données (Data-Driven Procurement)

Éloignez-vous des commandes basées sur l’instinct. Utilisez la fonction Prévisions de la demande (Demand forecasts) dans Sage X3 pour générer des projections précises sur un Horizon de la demande (Demand horizon) spécifique. En utilisant les Profils de tendance (Trend profiles) et en analysant la ventilation détaillée des totaux mensuels et des quantités hebdomadaires, vous pouvez visualiser les fluctuations saisonnières exactes (comme l’identification des mois de forte demande par rapport aux périodes creuses). Cette visibilité précise aligne l’approvisionnement sur les besoins projetés, empêchant le surachat qui crée des stocks obsolètes.

2. Points de Réapprovisionnement Automatisés

Définissez des points de commande dynamiques qui s’ajustent en fonction de la vitesse des ventes en temps réel. Cela garantit que vous n’immobilisez du capital que dans des stocks qui circulent réellement.

3. Visibilité Unifiée

Les silos entre la Finance, les Ventes et les Opérations créent du gaspillage. Lorsque tous les départements consultent la même “source unique de vérité”, les achats peuvent cesser de commander des articles que les ventes ont signalés comme étant à rotation lente.

Récupérer de la Valeur : Gérer la Dépréciation

Si vous identifiez des stocks obsolètes dans vos livres, agissez rapidement pour récupérer toutes les liquidités possibles.

- Canaux de Liquidation : Vendez le stock en vrac à des liquidateurs. Vous vendrez à perte (sous le prix de revient), mais vous convertirez un actif non performant en trésorerie immédiate.

- Remises Stratégiques : Offrez des remises importantes pour vider les stocks. Récupérer 50 % du coût vaut mieux que de payer 100 % du stockage.

- Dons : Le don de stocks peut offrir des avantages fiscaux (déductions) et une valeur RSE (Responsabilité Sociétale des Entreprises), ce qui peut être plus précieux que de conserver le stock.

- Retours Fournisseurs : Négociez avec les fournisseurs pour retourner ou échanger des marchandises à rotation lente avant qu’elles ne deviennent complètement obsolètes.

Conclusion pour les Responsables Financiers

Le stock obsolète est une fuite silencieuse dans la valorisation de votre entreprise. Il gonfle les rapports d’actifs tout en drainant la trésorerie.

En traitant la gestion des stocks comme une discipline financière, en surveillant les taux de rotation, les coûts de possession et les étapes du cycle de vie, vous pouvez minimiser les dépréciations et faire travailler votre capital pour vous. Votre ERP vous donne-t-il la visibilité dont vous avez besoin ? Découvrez comment Sage X3 aide les responsables financiers et de la supply chain à réduire les risques et à optimiser la valeur des stocks. Contactez Ekino Vietnam.