Bản cập nhật V3.0 Vietnam legislation Sage X3 của Ekino Vietnam theo thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC (Thông tư 99) do Bộ Tài chính ban hành ngày 27/10/2025, sẽ có hiệu lực từ ngày 01/01/2026. Thông tư áp dụng cho tất cả doanh nghiệp thuộc mọi lĩnh vực và thành phần kinh tế hoạt động tại Việt Nam, và thay thế Thông tư 200/2014/TT-BTC.

Sự thay đổi này nhằm tăng cường tính linh hoạt trong hoạt động, đưa các chuẩn mực kế toán Việt Nam gần hơn với IFRS, và cải thiện cấu trúc quản trị và kiểm soát nội bộ trong doanh nghiệp.

1. Những Thay Đổi Chính: Thông tư 99 so với Thông tư 200

Thông tư 99 đưa ra những thay đổi đáng kể, trao quyền tự chủ hơn cho doanh nghiệp trong việc tổ chức và công bố thông tin kế toán:

| Đặc điểm | Thông tư 200/2014/TT-BTC | Thông tư 99/2025/TT-BTC |

|---|---|---|

| Đơn vị tiền tệ kế toán | Chủ yếu là VNĐ; sử dụng ngoại tệ cần được phê duyệt. Quy định cách hạch toán thông thường với VNĐ |

Linh hoạt: Doanh nghiệp được phép chọn một ngoại tệ chức năng làm đơn vị tiền tệ kế toán, nếu đáp ứng các yếu tố tại khoản 2,3,4 điều 4. Bổ sung quy định về kế toán khi ĐVT không phải VNĐ |

| Hệ thống Tài khoản (COA) | DN phải tuân thủ tên, số hiệu, kết cấu tài khoản quy định tại phụ lục I | Doanh nghiệp có thể sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản quy định tại phụ lục II. Khi thay đổi DN phải ban hành Quy chế hạch toán kế toán và chịu trách nhiệm trước pháp luật về Quy chế này. |

| Cấu trúc tài khoản | 76 tài khoản cấp 1 | 71 tài khoản cấp 1 |

| Quản trị Nội bộ | Không có quy định rõ ràng về kiểm soát nội bộ. | Yêu cầu rõ ràng các doanh nghiệp phải thiết lập Quy chế kế toán nội bộ điều chỉnh các kiểm soát và trách nhiệm. |

| Báo cáo Tài chính | Sử dụng tên “Bảng cân đối kế toán”. | Đổi tên thành “Báo cáo tình hình tài chính”, phù hợp với các chuẩn mực báo cáo quốc tế. DN được chủ động đánh lại số thứ tự theo nguyên tắc liên tục trong mỗi phần nhưng không được đánh lại “Mã số” chỉ tiêu |

2. Cập Nhật của Ekino Việt Nam cho gói Vietnam Legislation của Sage X3 nhằm tuân thủ thông tư 99

Để đáp ứng các yêu cầu bắt buộc của Thông tư 99, Ekino Việt Nam đang triển khai các cập nhật toàn diện cho Hệ thống Tài khoản, quy tắc định khoản và cấu trúc báo cáo tài chính của Sage X3.

2.1. Lược bỏ tài khoản

- Lược bỏ những tài khoản liên quan đến chi phí mua hàng. Các chi phí mua hàng này được ghi nhận trực tiếp vào Giá vốn hàng bán (632) hoặc vào giá trị Nguyên vật liệu (152), Hàng hóa (156).

- Lược bỏ những tài khoản liên quan đến nguồn kinh phí sự nghiệp và chi sự nghiệp. Các khoản này không áp dụng cho doanh nghiệp mà thực hiện theo chế độ kế toán hành chính sự nghiệp.

- Lược bỏ tài khoản Nguồn vốn đầu tư xây dựng cơ bản, nguồn kinh phí đã hình thành TSCĐ. Các khoản chi đầu tư xây dựng cơ bản của doanh nghiệp được hạch toán vào Xây dựng cơ bản dở dang (241) trong quá trình thực hiện và kết chuyển sang Tài sản cố định hữu hình (211) hoặc Tài sản cố định vô hình (213) khi công trình hoàn thành. Nguồn vốn cấp cho đầu tư được phản ánh vào Phải trả, phải nộp khác (338).

2.2. Bổ sung tài khoản

- Bổ sung tài khoản để quản lý tài sản sinh học (215), nhằm phản ánh đầy đủ giá trị và biến động của các loại tài sản này trong doanh nghiệp.

- Đồng thời, bổ sung tài khoản quản lý thuế tiêu thụ đặc biệt của hàng nhập khẩu (1383) để đảm bảo theo dõi nghĩa vụ thuế phát sinh chính xác.

- Thêm tài khoản phản ánh phải trả cổ tức, lợi nhuận (332) cho các chủ sở hữu.

- Ngoài ra, chi phí thuế thu nhập doanh nghiệp hiện hành (8211) sẽ được tách riêng để theo dõi phần bổ sung theo quy định về thuế tối thiểu toàn cầu (82112), đảm bảo việc ghi nhận chi phí thuế phù hợp với quy định pháp luật hiện hành.

2.3. Cập Nhật Bắt buộc về Báo cáo Tài chính

Các mẫu báo cáo tài chính trong Sage X3 đang được sửa đổi theo Phụ lục 4 của Thông tư 99:

- Báo cáo Bảng cân đối kế toán được đổi tên thành Báo cáo tình hình tài chính, đồng thời một số mã chỉ tiêu được thay đổi và bổ sung. Các chỉ tiêu không có số liệu được miễn trình bày trong báo cáo tài chính. Doanh nghiệp có thể đánh lại số thứ tự các chỉ tiêu trong từng phần theo trình tự liên tục, nhưng không được thay đổi mã chỉ tiêu (Code).

- Hệ thống tài khoản trong Thông tư 99 không quy định phân biệt ngắn hạn hay dài hạn. Do đó, trong gói VNM Legislation V3.0, Báo cáo Tình hình Tài chính sẽ trình bày các tài khoản chuẩn (cấp 1 và cấp 2) dưới nhóm chỉ tiêu ngắn hạn. Doanh nghiệp có thể tạo tài khoản chi tiết để phản ánh các chỉ tiêu dài hạn theo nhu cầu quản lý.

- Đối với Báo cáo Kết quả hoạt động kinh doanh, bổ sung ba chỉ tiêu mới để trình bày lãi hoặc lỗ từ hoạt động bất động sản, cũng như thu nhập trên mỗi cổ phần và thu nhập pha loãng trên mỗi cổ phần, áp dụng cho công ty cổ phần.

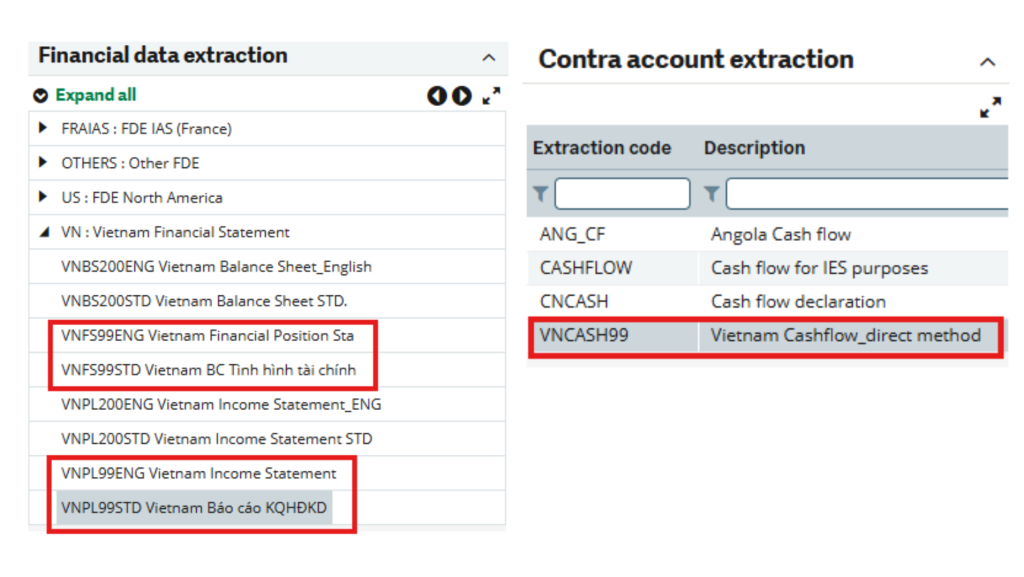

Các báo cáo mới trong gói VNM Legislation V3.0 bao gồm:

- VNFS99STD: Vietnam Financial Position Statement (Tiếng Việt)

- VNFS99ENG: Vietnam Financial Position Statement (Tiếng Anh)

- VNPL99STD: Vietnam Income Statement (Tiếng Việt)

- VNPL99ENG: Vietnam Income Statement (Tiếng Anh)

3. Triển khai bản cập nhật

Ekino Việt Nam đảm bảo việc triển khai gói Vietnam legislation V3.0 câp nhật theo Thông tư 99 trước ngày 01/01/2026.